Iedereen belegt. Jij ook. Waarschijnlijk heb je een spaarrekening. Dat is al een vorm van beleggen. En zodra je gaat werken, wordt het geld dat je spaart voor je pensioen ook belegd.

Het in onmogelijk om een volledig overzicht te geven van alle beleggingsmogelijkheden, maar om je een beeld te geven van wat veelvoorkomende beleggingsvormen:

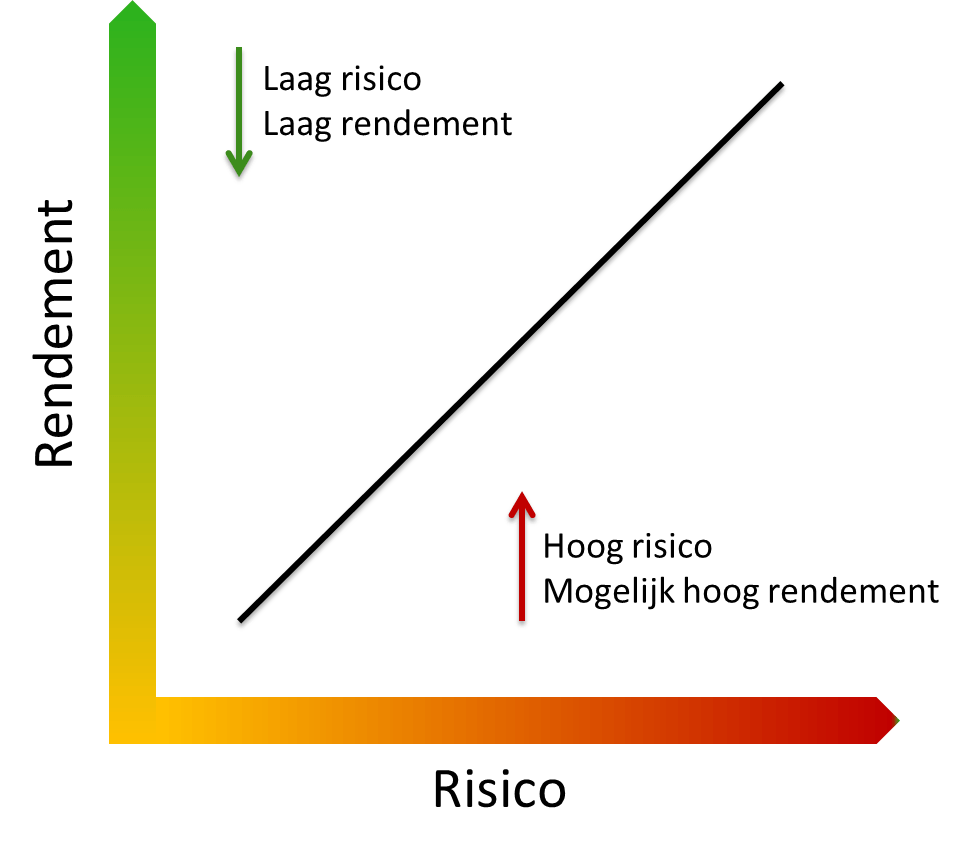

Afweging van risico en rendement

Iedereen wil natuurlijk veel verdienen met zijn geld. Wil iedereen een zo groot mogelijk rendement halen.

![]()

Daarbij geldt eigenlijk een tamelijk eenvoudige richtlijn:

Hoe meer rendement je wilt (proberen te) halen, hoe meer risico je loopt.

Zet je je geld op een spaarrekening, levert het weinig op (0,4%). Maar tot € 100.000,- is er geen enkel risico.

Kies je een Staatsobligatie die relatief veilig is (1,5%) dan levert die waarschijnlijk iets meer op. Maar nog steeds is het rendement erg laag.

Koop je aandelen, loop je al meer risico. Bedrijven kunnen failliet gaan. Of aandelen kunnen langere tijd minder waard worden. Maar gaat het goed, kun je ook meer rendement halen dan met de obligaties. Een rendement van 5-7% op aandelen is niet ongebruikelijk.

Kocht je tijdens het hoogtepunt van de Eurocrisis een Griekse Staatsobligatie was er sprake van een enorm risico. De potentiële beloning was ook veel groter (35-50%).

Marktwerking: zelfde risico = zelfde rendement

Als twee verschillende beleggingen een vergelijkbaar risico hebben, zullen ze waarschijnlijk ook een vergelijkbaar rendement opleveren. Daarvoor zorgt marktwerking.

Stel je hebt op een bepaald moment de keuze:

Natuurlijk: iedereen kiest die obligatie, want dan verdien je meer rente. Maar een obligatie moet je kopen. De prijs van de obligatie komt tot stand door vraag en aanbod. En omdat deze obligatie zo aantrekkelijk is, stijgt de prijs. De vraag naar de obligatie blijft toenemen …. en de prijs blijft stijgen …. totdat het niet meer aantrekkelijk is. Dat is het moment dat het rendement op de obligatie door de hoge aankoopprijs in gedaald tot dezelfde 3% die je ook bij de bank krijgt.