Dat betekent dat werknemers in de loop van hun werkzame leven jaarlijks pensioenpremie betalen. Die pensioenpremies worden door het pensioenfonds belegd, zodat uiteindelijk met deze opbrengsten het pensioen kan worden uitgekeerd.

Een dekkingsgraad van 100% geeft aan dat een pensioenfonds op dit moment nét voldoende in kas lijkt te hebben om de uitkeringen in de toekomst te kunnen betalen.

Een dekkingsgraad van minder dan 100% geeft aan dat een pensioenfonds waarschijnlijk geld tekort zal komen in de toekomst.

Alles komt in één grote pot waaruit iedere deelnemer pensioen krijgt. Uiteraard is de uitkering wel afhankelijk van de bijdrage van die deelnemer. Hogere inkomens hebben meer premie betaald en ontvangen dus een hoger pensioen. Of mensen die 40 jaar premie betaalden ontvangen meer dan iemand die maar 10 jaar premie betaalde. Onderstaand artikel geeft een aardig beeld van de zaken die een rol spelen:

Hogere dekking pensioenfondsenbron: ANP Toegevoegd: donderdag 20 sep 2012 De stijgende beurskoersen van de afgelopen maanden hebben ervoor gezorgd dat de dekkingsgraad van pensioenfondsen verbeterd is. De gemiddelde dekkingsgraad komt uit op 97 procent; 3 procent hoger dan eind juni. Dat schrijft de Nederlandsche Bank (DNB) in zijn Statistisch Nieuwsbericht.

Toch is dat percentage nog ruim onder de minimumnorm van 105 procent die DNB als toezichthouder aan pensioenfondsen oplegt. Met deze niveaus blijven pensioenfondsen genoodzaakt maatregelen te nemen, zoals de verhoging van pensioenpremies en verlaging van uitkeringen. Eind augustus waren 4,9 miljoen werkenden en 2,5 gepensioneerden aangesloten bij één van 231 pensioenfondsen met een dekkingstekort. Rente stabielOok de gemiddelde lange rente bleef redelijk stabiel. Die 30-jarige rente daalde weliswaar een klein beetje: van 2,27 procent naar 2,24 procent. Maar dat verschil was te miniem om pensioenfondsen dieper in de problemen te brengen. Aanpassing rekenrenteMinister Kamp van Sociale Zaken werkt op dit moment aan een aanpassing van de manier waarop pensioenfondsen hun reserves moeten berekenen. Fondsen dringen al langer aan op een aanpassing van die rekenrente. Maar de fondsen verwachten niet dat die aanpassing of versoepeling zal voorkomen dat er gekort moet worden. De voorstellen van Kamp of van staatssecretaris De Krom, zijn vervanger tijdens de formatie, worden begin volgende week verwacht. |

De dekkingsgraad vergelijkt dus het huidige vermogen van het pensioenfonds met de ‘huidige waarde van de toekomstige verplichtingen’. Bij dat laatste speelt de rekenrente een rol.

Rekenrente

De rekenrente is het percentage dat pensioenfondsen mogen gebruiken als ‘groeivoorspeller’.

Het geeft aan met hoeveel procent een bedrag zal toenemen (door beleggingsopbrengsten) om uiteindelijk de uitkeringen mee te kunnen betalen.

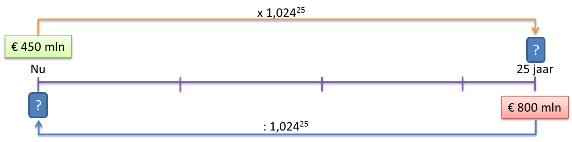

Stel dat een pensioenfonds nu € 450 mln. heeft en een rekenrente van 2,4% moet hanteren.

Dan kan het pensioenfonds met die rekenrente voorspellen dat de huidige € 450 mln. over 25 jaar een bedrag van ( € 450 mln. x 1,02425 = ) € 814,16 mln. zal opleveren.

Bij de dekkingsgraad doen we het precies andersom:

Het pensioenfonds heeft nu € 450 mln. en weet dat zij over 25 jaar € 800 mln. nodig zal hebben. De rekenrente is nog steeds 2,4%

Met die rekenrente heeft de toekomstige € 800 mln. nu een waarde van ( € 800 mln : 1,02425 = ) € 442,2 mln.

De dekkingsgraad is dan ![]()

Hoe lager de rente, hoe minder het huidige vermogen zal groeien. Daarom zul je bij een lage rente méér geld moeten reserveren voor de toekomst en dus een lagere dekkingsgraad hebben.

Het verhogen van de rekenrente zorgt ervoor dat pensioenfondsen op papier weer voldoende geld hebben, maar of dat écht zo is? De rekenrente zal wel nog verdiend moeten worden! En toekomstige rendementen blijken vaak lastig te voorspellen.