Geldillusie is de neiging van mensen om over geld in nominale en niet in reële (voor inflatie gecorrigeerde) termen te denken. Met andere woorden, mensen kijken alleen naar het absolute bedrag op hun bankrekening in plaats van wat ze met dat geld echt kunnen kopen.

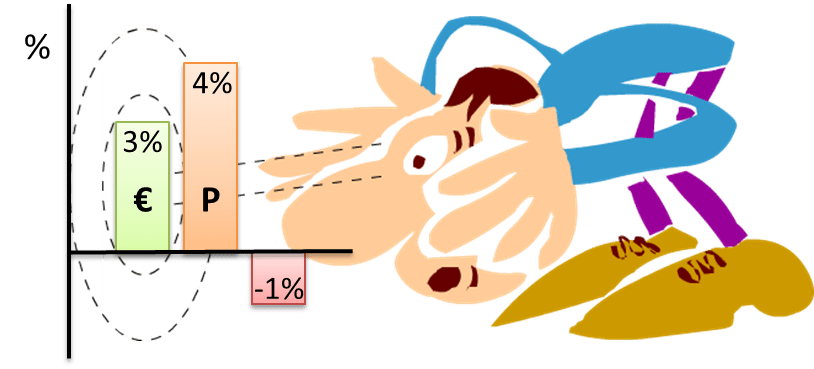

Wanneer iemand 3% extra loon ontvangt, voelt hij zich rijker. Ook wanneer de inflatie 4% bedroeg en de koopkracht dus eigenlijk is afgenomen met ongeveer 1%.

Wanneer iemand 3% extra loon ontvangt, voelt hij zich rijker. Ook wanneer de inflatie 4% bedroeg en de koopkracht dus eigenlijk is afgenomen met ongeveer 1%.

Door dit gevoel zal deze persoon -ondanks de daling van de koopkracht- makkelijker zijn geld gaan uitgeven, want hij voelt zich rijker.

|

De inmiddels klassieke tekst van Shafir, Diamond en Tversky (1997) over gedragseconomie, die het bestaan van geldillusie aantoont, is gebaseerd op een reeks experimenten en echte situaties. Zo kregen de onderzoeksdeelnemers het volgende scenario voorgeschoteld: Stel dat Adam, Ben en Carl elk een erfenis ontvangen en een huis kopen voor 200.000 euro. Een aantal jaren later verkoopt ieder zijn huis, maar onder verschillende economische omstandigheden. De deelnemers werd gevraagd aan te geven hoe succesvol deze transacties waren. Uit de resultaten bleek dat ze sterk beïnvloed werden door de nominale waarde. Het merendeel (60%) gaf aan dat Carl de beste transactie had gesloten, Ben kwam op de tweede plaats en Adam eindigde als derde. Niet dus |