Waarom kunnen we elkaar met papiertjes of cijfertjes in een computer betalen? Die zijn toch niets waard?

Hoe kan het dat banken zoveel geld kunnen uitlenen?

Om op deze vragen antwoord te geven, kunnen we het beste een korte samenvatting van de ontstaansgeschiedenis van ons geld en de geldschepping bekijken.

Met het groeien van de welvaart, kreeg men steeds meer de beschikking over allerlei goederen. Direct ruilen – goederen tegen goederen – werd daarom steeds moeilijker. Steeds vaker gingen mensen iets anders gebruiken als ruilmiddel.

De Romeinse soldaten kregen hun salaris uitbetaald in zout (sal = zout). Ook werden zeldzame schelpen gebruikt als ruilmiddel.

Zo’n ruilmiddel moet natuurlijk wel aan een aantal (technische) eisen voldoen:

- Algemeen aanvaard – iedereen moet het accepteren als ruilmiddel

- Hanteerbaar – makkelijk om mee te nemen

- Moeilijk (niet) na te maken zijn

- Waarde behouden / Niet bederfelijk zijn – zodat je het ook een tijdje kunt bewaren (uitstellen van ruil)

- Makkelijk deelbaar – zodat je zowel grote als kleine bedragen kunt betalen

- Eenvoudige waardebepaling – zodat geen ingewikkelde handelingen nodig zijn bij het ruilen.

Uiteindelijk kwam men uit op edelmetalen uit, zoals gouden en zilveren munten.

Net als tegenwoordig had dit geld drie functies:

- Ruilmiddel

Geld dient als ‘tussenstation’ in de ruil. In plaats van goederen tegen goederen, ruilt men goederen voor geld en geld tegen goederen. - Rekenmiddel

Verschillende goederen kunnen in waarde vergeleken worden in termen van hun geldwaarde. - Oppotmiddel

Geld kan gebruikt worden om het kopen van goederen uit te stellen.

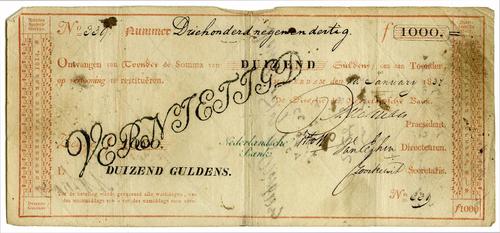

Mede omdat het bewaren van goud voor mensen risicovol was in de late middeleeuwen, gingen mensen hun geld in bewaring geven bij een goudsmid. In ruil daarvoor kregen mensen een schuldpapiertje (promesse) waarop stond hoeveel goud ze in bewaring hadden gegeven en dus later weer konden ophalen.

In eerste instantie stond op deze papiertjes de naam van de goudeigenaar, maar toen de papiertjes ‘aan toonder’ (iedereen die het papiertje inlevert kan het goud krijgen) werden uitgegeven, ontstonden de eerste bankbiljetten. Men kon elkaar nu met een papiertje betalen.

|

Activa |

Balans Goudsmid |

Passiva |

|

|

Goud en Zilver |

20.000 |

Promesse (bankbiljetten) |

20.000 |

Naarmate mensen de bankbiljetten vaker gingen gebruiken om elkaar te betalen, bleef het goud steeds langer liggen bij de goudsmid. Daardoor kon de goudsmid goud gaan uitlenen aan anderen. Uiteraard moesten deze debiteuren rente betalen over het geleende bedrag.

In onderstaand voorbeeld leent hij 2.500 aan goud en zilver uit:

- goud en zilvervoorraad neemt met 2.500 af

- debiteuren (mensen waar je later nog geld van krijgt) neemt toe met 2.500

|

Activa |

Balans Goudsmid |

Passiva |

|

|

Goud en Zilver |

17.500 |

Promesse (bankbiljetten) |

20.000 |

|

Debiteuren |

2.500 |

|

|

![]()

Voor de goudsmid gold dat zijn liquiditeitspercentage de verhouding was tussen de uitgegeven promessen en zijn voorraad goud en zilver, dus:

![]()

De goudsmid leende niet alleen goud uit, maar leende ook steeds vaker geld uit door het uitschrijven van nieuwe promessen. Dat was nóg makkelijker en nóg winstgevender.

In onderstaand voorbeeld geeft de goudsmid nog eens 10.000 promessen uit:

- uitgegeven promesse neemt toe met 10.000

- debiteuren neemt toe met 10.000

|

Activa |

Balans Goudsmid |

Passiva |

|

|

Goud en Zilver |

17.500 |

Promesse (bankbiljetten) |

30.000 |

|

Debiteuren |

12.500 |

|

|

De goudsmeden maakten er echter een puinhoop van. Zij leenden veel teveel geld uit en regelmatig konden mensen hun promesse niet meer omruilen voor goud (de eerste bankcrisis?).

De goudsmeden maakten er echter een puinhoop van. Zij leenden veel teveel geld uit en regelmatig konden mensen hun promesse niet meer omruilen voor goud (de eerste bankcrisis?).

Om het vertrouwen in de bankbiljetten te redden gingen landen het uitgeven van bankbiljetten toekennen aan één centrale bank. Zo werd in 1814 De Nederlandsche Bank opgericht, die voortaan als enige in Nederland bankbiljetten mocht uitgeven.

Tot 1936 bleven bankbiljetten in Nederland gekoppeld aan een bepaalde hoeveelheid goud.

De moderne economie

- Chartaal geld

dat zijn alle munten en bankbiljetten

en in toenemende mate met - Giraal geld

dat zijn bankrekeningen waarmee we rechtstreeks anderen kunnen betalen.

De intrinsieke waarde (materiaalwaarde) van ons huidige geld is veel minder dan de nominale waarde (gebruikswaarde / instrumentele waarde).

De intrinsieke waarde (materiaalwaarde) van ons huidige geld is veel minder dan de nominale waarde (gebruikswaarde / instrumentele waarde).

De materiaalwaarde van dit biljet is waarschijnlijk minder van €0,05, terwijl we het gebruiken alsof het €500,- waard is.

Bij het gebruik van giraal geld is de verschil tussen intrinsieke en nominale waarde zo het kan nóg groter.

Dus ook in de huidige economie is vertrouwen in het geld (en bankwezen) essentieel. Zonder dat vertrouwen, zouden we geen geld meer accepteren en zou de economie volledig instorten.

Dit vertrouwen in geld is echter anders dan vroeger. In tijden van de goudsmid vertrouwde men erop dat men goud kon krijgen voor een bankbiljet. Tegenwoordig vertrouwen we erop dat iedereen ons ‘waardeloze geld’ blijft accepteren als betaalmiddel en dat de bank op elk moment ons geld dat we daar hebben staan kan uitbetalen.

Tijdens de bankcrisis (2007 – 2010) zagen we dat dit vertrouwen van het publiek in de banken sterk af nam. Banken moesten gered worden met miljarden euro’s van de overheid. De banken bleken sterk te lijken op de oude goudsmeden. Ze hadden te veel risico’s met andermans geld genomen en te weinig geld in reserve gehouden.

Geldschepping en liquiditeit bij algemene banken

Als eerste bekijken we de balansposten op de bankbalans die te maken hebben met kredietverlening door algemene banken.

|

Activa |

Balans Algemene Bank (x mln) |

Passiva |

|

|

Kas |

100 |

Betaalrekeningen |

2.000 |

|

Debiteuren |

800 |

|

|

- Kas

= (munten en) bankbiljetten in de kluis van de bank, meestal de pinautomaten - Tegoed Centrale Bank

= (betaal)rekening die de bank heeft bij De Nederlandsche Bank - Debiteuren

= bedrag dat de bank nog moet krijgen van mensen die geld geleend hebben van de bank - Betaalrekening / Rekening couranttegoeden

= betaalrekeningen van het publiek bij de bank. Dit is een schuld van de bank aan de rekeninghouder.

Net als de goudsmid, moet de bank ervoor zorgen dat er altijd voldoende geld aanwezig is voor het geval dat mensen hun geld komen ophalen. Niet alleen het geld in kas, maar ook het geld dat de bank bij de Centrale Bank op haar rekening heeft staan mag gebruikt worden als dekking voor de betaalrekeningen. Voor de moderne bank geldt:

Formule liquiditeitspercentage:

In bovenstaand voorbeeld geldt dus een ![]()

Omdat mensen tegenwoordig vooral giraal betalen en steeds minder contant geld ophalen bij de bank, is een liquiditeitspercentage van 7,5% voldoende. De Centrale Bank kan dit liquiditeitspercentage verplicht opleggen aan banken.

In bovenstaand voorbeeld heeft de bank dus meer geld in ‘kas’ dan noodzakelijk. Dit overtollige geld in kas levert de bank geen geld op. Dat gaat ten koste van de winst. De bank zal dus proberen om dit geld te gebruiken voor extra kredietverlening.

Chartale kredietverlening

Uitgaande van de bovenstaande balansrekeningen heeft de bank (7,5% van 2.000) 150 aan liquide middelen nodig.

De bank heeft in de uitgangssituatie (300+100) 400 aan liquide middelen aanwezig.

De bank heeft dus (400-150) 250 aan liquide middelen over.

Als de bank chartaal geld uit wil lenen, kan zij dat geld maar 1x uitlenen. Als je een bankbiljet van €100 in de kluis hebt liggen en je leent dat contant uit, dan is het geld daarna op.

De bank kan dus 250 chartaal krediet verlenen. In dat geval zal op de bankbalans:

- de liquide middelen met 250 afnemen (dat haalt de bank op van haar rekening bij de centrale bank)

- de post debiteuren zal met 250 toenemen, want de klant moet later natuurlijk het geld terug betalen.

|

Activa |

Balans Algemene Bank (x mln) |

Passiva |

|

|

Kas |

100 |

Betaalrekeningen |

2.000 |

|

Debiteuren |

1050 |

|

|

Girale kredietverlening (girale geldschepping)

De bank zal er echter de voorkeur aan hebben om het geld giraal uit te lenen.

De bank zal er echter de voorkeur aan hebben om het geld giraal uit te lenen.Van giraal geld weet de bank immers dat het slechts zeer beperkt contant wordt opgehaald. Op die manier kan de bank de overtollige liquide middelen dus méér dan 1x uitlenen.

Als een bank €100 giraal uitleent, zal daar gemiddeld (minder dan) 7,5% van opgehaald worden. Dus maar € 7,50.

Voor €100 krediet heeft de bank dus maar €7,50 in kas nodig.

|

Activa |

Balans Algemene Bank (x mln) |

Passiva |

|

|

liquide middelen |

€ 7,50 7,5% |

Betaalrekeningen |

€ 100 100% |

|

Activa |

Balans Algemene Bank (x mln) |

Passiva |

|

|

liquide middelen |

400 7,5% |

Betaalrekeningen |

?? 100% |

hoeveel mag er maximaal op de betaalrekeningen staan, gegeven de 7,5% liquiditeitseis en 400 aan liquide middelen?

Antwoord: ![]()

Er mag dus maximaal 5.333,3 op de betaalrekeningen staan. Dan voldoet de bank nog nét aan de 7,5%-eis.

Er staat al 2.000 op de betaalrekening van klanten.

Er is dus ruimte om 3.333,3 extra giraal geld te creëren door kredietverlening.

In dat geval zal op de bankbalans:

- de post betaalrekeningen toenemen met 3.333,3 (het geleende bedrag wordt bijgeschreven op de rekening van de klant)

- de post debiteuren toenemen met 3.333,3 (het geleende bedrag moet later worden terug betaald)

|

Activa |

Balans Algemene Bank (x mln) |

Passiva |

|

|

Kas |

100 |

Betaalrekeningen |

5.333,3 |

|

Debiteuren |

4133,3 |

|

|

Girale kredietverlening is voor de bank dus zeer aantrekkelijk.

Het vereist wel veel zelfbeheersing van de bank en controle door de Centrale Bank om ervoor te zorgen dat dit systeem zichzelf niet opblaast. Dat zou ons vertrouwen in het geld ernstig beschadigen.