Het percentage belasting dat iemand moet betalen over één extra euro inkomen.

Stel je baas komt met een voorstel:

Je krijgt een nieuwe functie. Je gaat dan meer verdienen, maar moet ook vaak langere werkdagen maken.

Je salaris stijgt met € 500 per maand.

Dat klinkt leuk, maar die € 500 zijn bruto….. er gaat dus nog belasting vanaf.

Bij het nemen van een beslissing wil je de extra inspanning vergelijken met wat je meer kunt gaan kopen (netto over houdt).

Met behulp van het begrip marginale belasting kun je dit probleem oplossen.

Je moet je dan afvragen: als ik € 1,- meer ga verdienen, hoeveel procent belasting moet ik dan over die ene euro betalen?

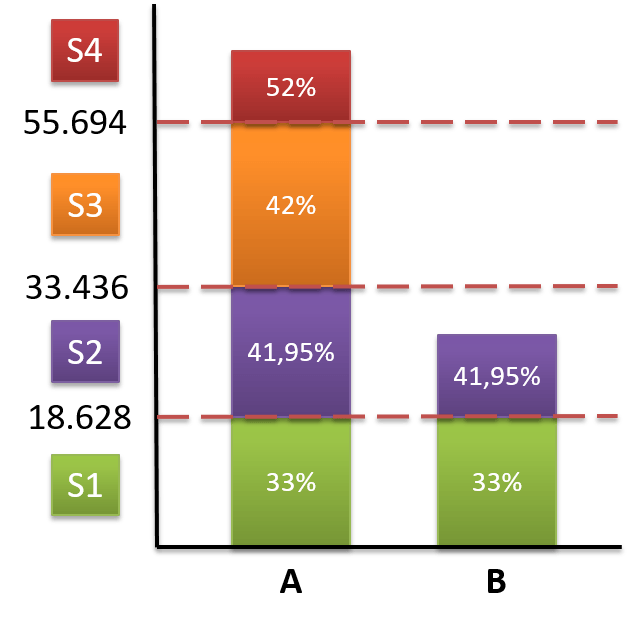

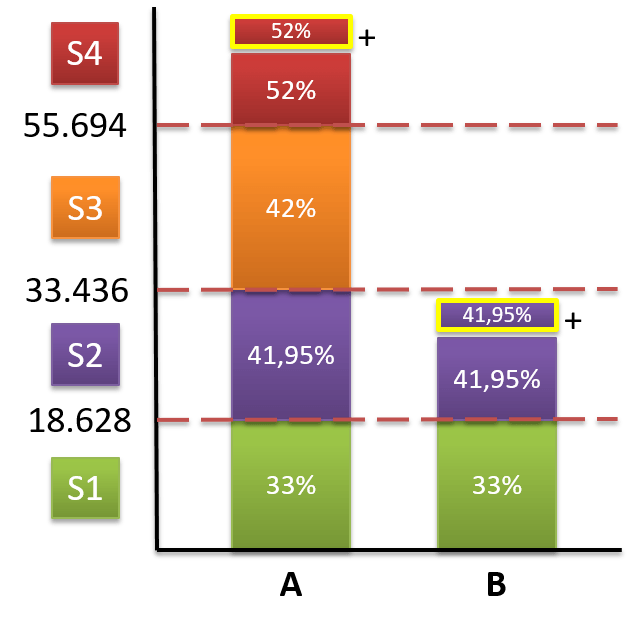

Dit is weer het beste te illustreren met behulp van een tekening van de belastingschijven:

Persoon A heeft een hoog inkomen

(een belastbare som van € 60.000).

Persoon B heeft een laag inkomen

(een belastbare som van € 25.000).

Beide personen krijgen hetzelfde voorstel, waardoor hun bruto inkomen met € 500 zal stijgen.

Dit stijgen van het bruto inkomen is in de figuur terug te vinden in de vorm van de gele verlenging van de inkomensstaafjes….

we zien nu dat persoon A (hoge inkomen) 52% van de € 500 zal kwijt raken,

terwijl persoon B (lage inkomen) 41,95% van de € 500 zal moeten inleveren bij de belastingdienst.

Voor persoon A geldt een marginaal tarief van 52%.

Voor persoon B geldt een marginaal belastingtarief van 41,95%.

Aftrekposten

Wat voor extra inkomen geldt, geldt ook voor aftrekposten!

Wanneer personen A en B beiden € 500 van hun inkomen mogen aftrekken, zal persoon A hierdoor € 260 (52% van 500) minder belasting betalen. Voor persoon B zal dezelfde aftrekpost maar € 209 (41,95% van 500) belastingvoordeel opleveren.

Door het oplopen van de belastingpercentages in de schijven hebben hogere inkomens dus méér voordeel van eenzelfde aftrekpost dan lagere inkomens!