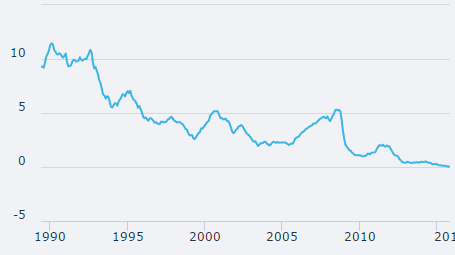

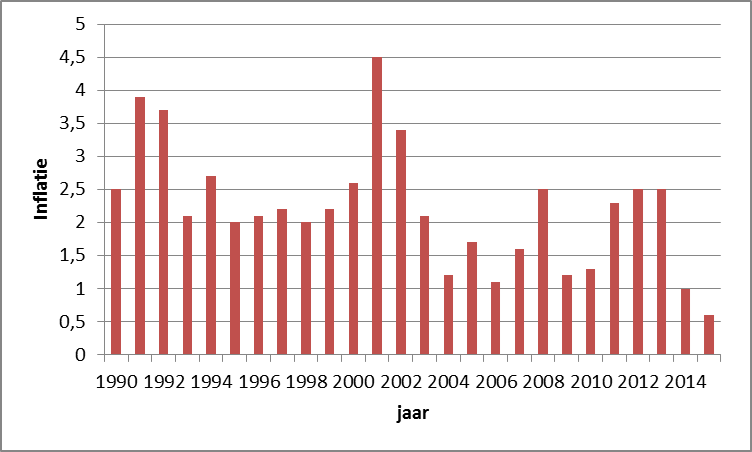

De beslissing om te sparen is mede afhankelijk van de reële rente.

Die kunnen we berekenen met behulp van de nominale rente (figuur 1) en de inflatie (figuur 2).

Figuur 1 – spaarrente 1 jaar vast

Figuur 2 – inflatie

| 1 | Bereken de reële rente voor de jaren 1990, 2000 en 2010. |

| 2 | Is, op basis van deze drie getallen, sparen aantrekkelijker of minder aantrekkelijk geworden? Verklaar je antwoord. |

| 3 | Leg, zonder berekening, uit dat de reële rente in 2015 negatief is. |

| 4 | Noem twee redenen waarom veel mensen in 2015 gewoon sparen. |

| 1 |

1990: Reële rente = 2000: Reële rente = 2010: Reële rente = |

| 2 |

De reële rente wordt steeds minder. Sparen wordt dus steeds minder aantrekkelijk. |

| 3 |

In 2015 is de nominale rente (bijna) 0% De prijzen stijgen in ieder geval harder dan het bedrag van de spaarrekening. Daarom kun je na een jaar minder kopen met het bedrag op je spaarrekening. |

| 4 |

Mensen sparen niet alleen maar om er geld mee te verdienen. Andere redenen om te sparen zijn:

|