de waarde van de productie van een bedrijf (of de overheid).

Bedrijven

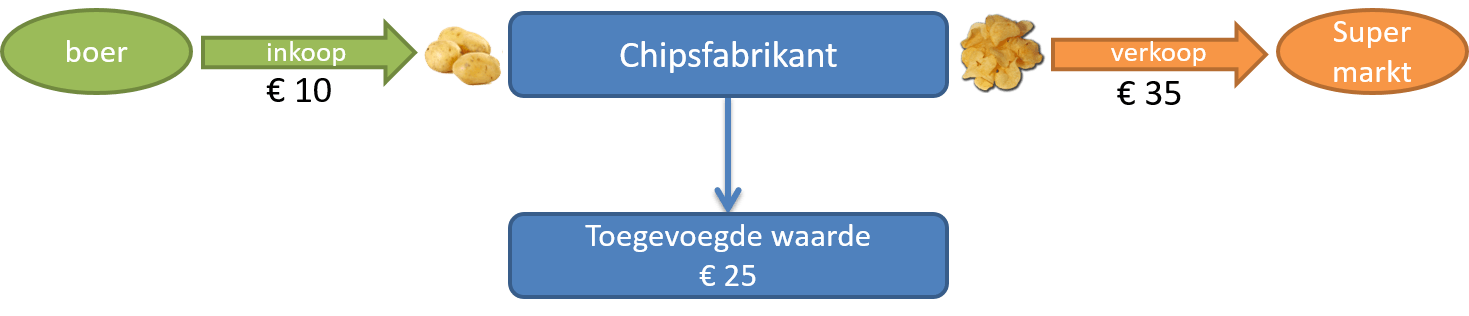

Een chipsfabrikant koopt aardappels in voor € 10. Nadat hij er chips van heeft gemaakt, worden de chips verkocht voor € 35.

Dankzij de productie van de fabrikant is er € 25 waarde toegevoegd.

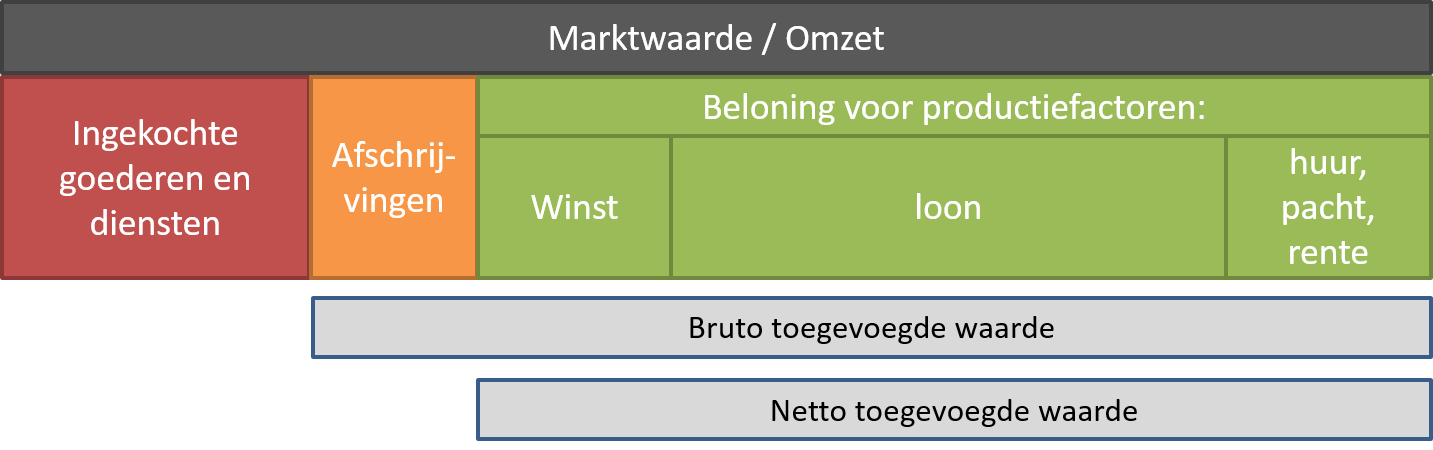

De bruto toegevoegde waarde een bedrijf kunnen we dus meten door het verschil tussen omzet en inkoopwaarde van een bedrijf te berekenen.

Dan weten we de waarde van de productie van dit bedrijf.

Om te produceren heeft het bedrijf productiefactoren nodig.

Uit de (bruto) toegevoegde waarde moeten dus alle productiefactoren betaald worden:

Het bedrag dat het bedrijf aan waarde toevoegt door te produceren is gelijk aan de optelsom van de primaire inkomens.

Bovenstaande tekst kunnen we in onderstaand schema samenvatten:

Verwarring: bruto / netto

De term bruto/netto gebruiken we meestal in combinatie met belasting. In dit geval heeft het echter niets te maken met belasting!

Bij de Bruto Toegevoegde Waarde hebben we nog geen rekening gehouden met de afschrijvingen (kosten) van de gebruikte kapitaalgoederen. Die kosten moeten nog uit de winst betaald worden.

Wanneer we de afschrijvingskosten van de winst afhalen, blijft de nettowinst over. En dus ook de Netto Toegevoegde Waarde.

Overheid

De productiewaarde van de overheid kunnen we niet op deze manier meten. De overheid verkoopt haar producten niet zoals een bedrijf. Een overheid kent dus geen ‘omzet’ waarvan we allerlei inkopen kunnen afhalen.

Om deze reden bereken we de productiewaarde van de overheid op basis van een eenvoudige afspraak:

de Netto Toegevoegde Waarde van de overheid = som van de ambtenarensalarissen.