Extra kosten voor een extra product kunnen dus alleen veroorzaakt worden door de variabele kosten.

Marginale kosten bij proportioneel variabele kosten

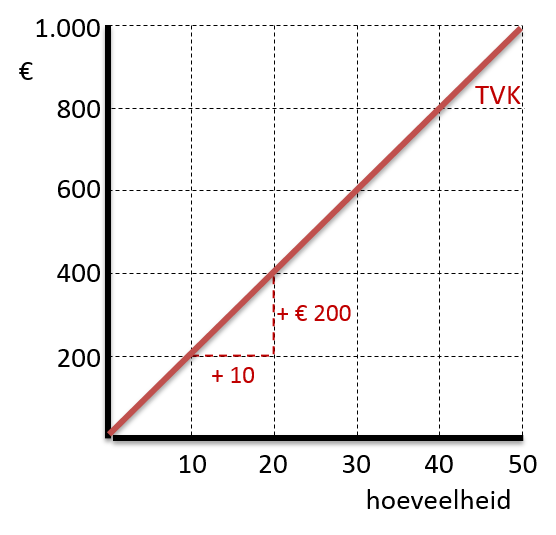

Als de variabel kosten per product steeds hetzelfde bedrag zijn, dan spreken we van proportioneel variabele kosten.

De totale kosten nemen daardoor rechtevenredig toe met de productieomvang.

De totale kosten van het bedrijf zullen dan steeds met € 20 stijgen als er één extra product wordt gemaakt.

In formulevorm:

TVK = 20·q

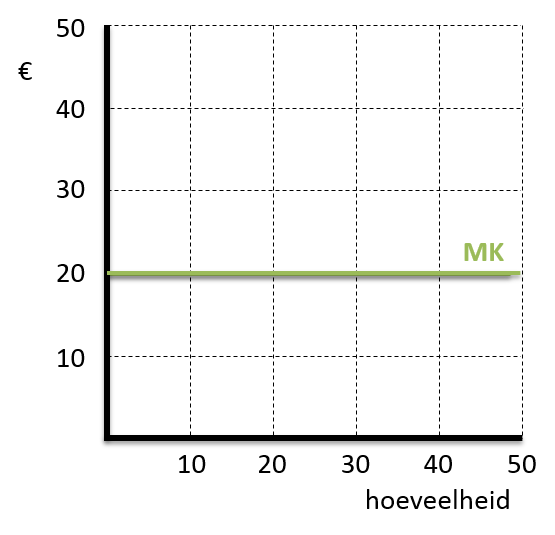

De extra kosten voor een extra product (MK) zijn dus € 20.

Dat zijn de variabele kosten per product.

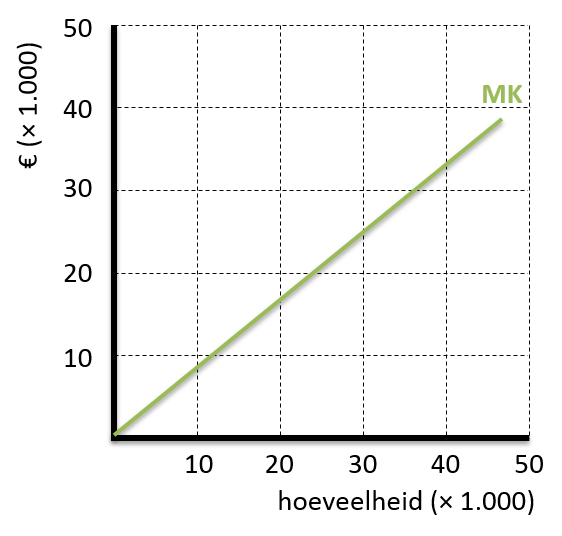

We zien dat ook in de eerste grafiek: elk product dat extra gemaakt wordt laat de kosten met € 20 (de GVK) stijgen.

(in de grafiek in een stap van 10 producten te zien)

MK = 20

In een grafiek is dat dus een rechte, horizontale lijn.

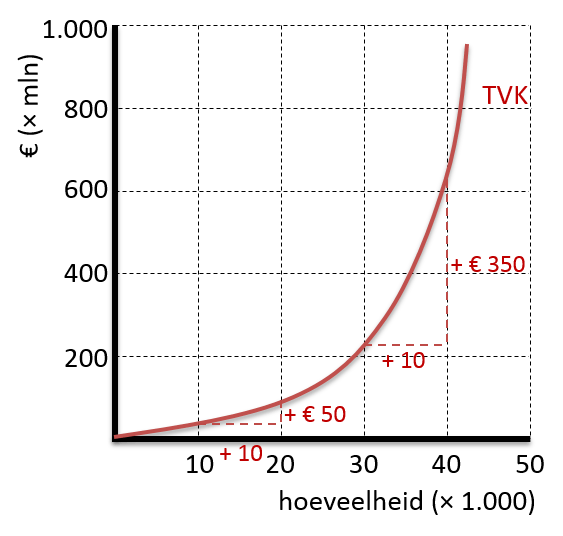

Marginale kosten bij niet-proportioneel variabele kosten

De totale variabele kosten hebben dan een progressief verloop.

In de grafiek kunnen we zien dat uitbreiding van de productieomvang, steeds méér extra kosten veroorzaakt.

Bij uitbreiding van 10.000 → 20.000, nemen de kosten met € 50 mln toe.

Bij uitbreiding van 30.000 → 40.000, nemen de kosten met € 350 mln toe.

De stijging wordt in dit geval steeds groter.

In een grafiek ziet dat er ongeveer zo uit.

Nu geldt: MK ≠ GVK !!