Opgave 1 – groeifactoren

Rente laat het (nominale) bedrag van je spaarrekening groeien.

De snelste manier om uit te reken hoeveel geld er op je spaarrekening staat na ontvangst van de rente, is met behulp van de groeifactor.

Als je € 1.000 op je spaarrekening hebt staan en na een jaar 5% rente erbij krijgt, heb je na een jaar € 1000 × 1,05 = € 1050.

De groeifactor is 1,05.

| 1 |

Bepaal in onderstaande gevallen de groeifactor als het spaargeld 1 jaar op je spaarrekening staat:

|

||||||||||||||||||||||||

| 2 |

Bepaal in onderstaande gevallen de groeifactor van je spaargeld:

|

||||||||||||||||||||||||

| 3 |

Bepaal in onderstaande gevallen de groeifactor van je spaargeld:

|

Opgave 2 – groeifactoren toepassen

| 4 |

Charlotte heeft op 1.1.2015 € 2.750 op haar spaarrekening. ⇒ Hoeveel staat er op 1.1.2017 op de spaarrekening van Charlotte? |

| 5 |

Jan en Jantiene krijgen op 1.1.2017 hun eerste kindje: Kareltje. ⇒ Hoeveel geld krijgt Kareltje op zijn 18e verjaardag tot zijn beschikking? |

| 6 |

Simon opent op 1.1.2016 een spaarrekening. Hij zet er € 1.500 op. ⇒ Wat is de waarde van zijn spaarrekening op 1.5.2018? |

| 7 |

Martine heeft op 1.1.2010 een spaarrekening geopend. Zij kreeg toen een erfenis van € 15.840. Het hele bedrag heeft zij op de spaarrekening gezet. In juli 2019 wil zij een wereldreis gaan maken. ⇒ Hoeveel geld kan zij op 1 juni 2019 afhalen van haar spaarrekening? |

Opgave 3 – met een tijdlijn

Wanneer er tussentijds iets verandert, kun je niet meer alleen maar met het groeipercentage de som oplossen. Zo kan de rente op een bepaald moment veranderen, maar het is ook mogelijk dat iemand tussentijds geld opneemt/stort op de spaarrekening.

Het maken van een tijdlijn in dan handig om de periode te splitsen in verschillende groeifactoren.

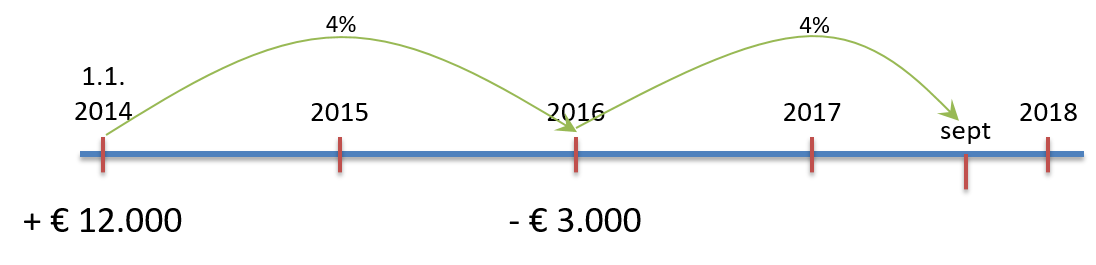

| 8 |

Femke heeft op 1 januari 2014 € 12.000 op een spaarrekening gestort, tegen 4% rente per jaar. ⇒ Hoeveel euro kan zij op 1 sept. 2017 opnemen? |

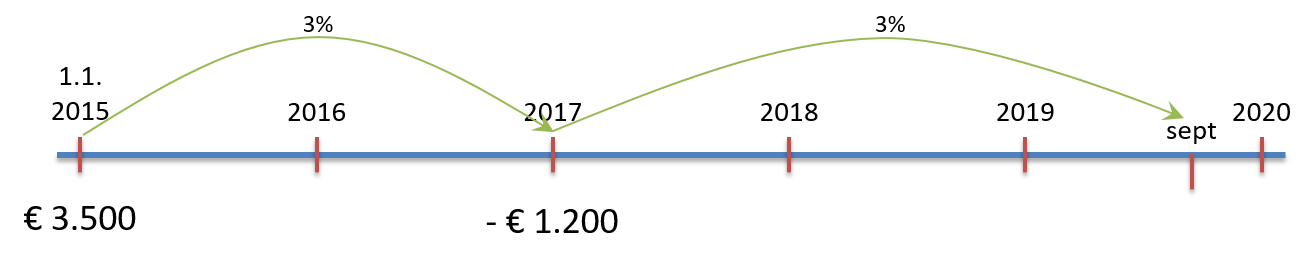

| 9 |

Melvin leent op 1 jan. 2015 € 3.500 tegen 3% rente. Op 1 jan. 2017 lost hij € 1.200 af van zijn schuld. Op 1 sept. 2019 wil hij zijn hele schuld in 1× afbetalen. |

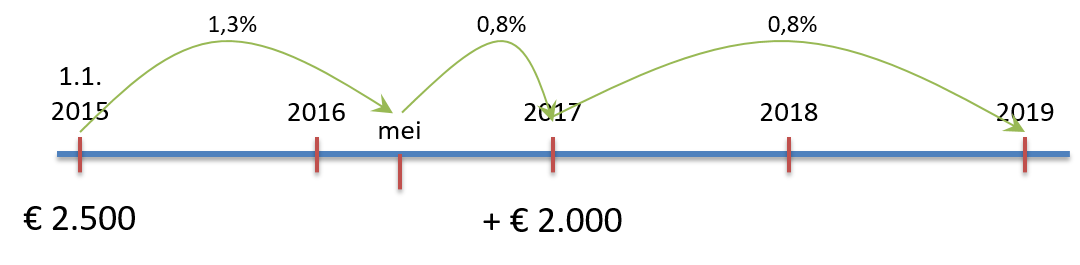

| 10 |

Menno opent een spaarrekening op 1.1.2015. Op dat moment is de spaarrente 1,3%. Hij stort bij het openen € 2.500. Op 31.5.2016 verlaagt de bank de spaarrente naar 0,8%. ⇒ Hoeveel zal er op 1.1.2019 op de spaarrekening staan als er verder niets meer verandert? |

| 8 |

De € 12.000 staat er 2 jaar op. Deze € 9.979,20 staat er nog 1 jaar en 8 maanden op. |

| 9 |

Na 2 jaar is de schuld van € 3.500 opgelopen tot: € 3.500 × 1,03 2 = € 3.713,15 Dit bedrag loopt in 2 jaar en 8 maanden op tot: € 2.513,15 × 1,03 2 8/12 = € 2.719,26 |

| 10 |

De eerste € 2.500 staat er 1 jaar en 5 maanden op als de bank de rente aanpast. Deze € 2.546,17 staat er dan nog 7 maanden op (tot de volgende verandering): € 2.546,17 × 1,008 7/12 = € 2.558,03 Na 2 jaar is het saldo van de spaarrekening opgelopen tot: € 4.558,03 × 1,008 2 = € 4.631,25 |