Variabele kosten zijn kosten waarvan het totaalbedrag afhankelijk is van de productieomvang.

Het totaalbedrag dat een onderneming kwijt is aan variabele kosten is afhankelijk van het aantal producten dat een onderneming maakt in die periode.

Hoe meer de onderneming produceert, hoe hoger de totale variabele kosten worden.

Hierbij moet je denken aan bijvoorbeeld:

Verwarring: Gemiddelde Variabele Kosten

Per product kunnen de variabele kosten een vast bedrag zijn. We spreken in zo’n geval van proportioneel variabele kosten.

Dat wil zeggen dat in elke product een vast bedrag aan grondstoffen, energie, arbeid, enz… zit.

Wanneer je meer produceert, nemen de totale variabele kosten steeds met eenzelfde bedrag toe.

Bijvoorbeeld:

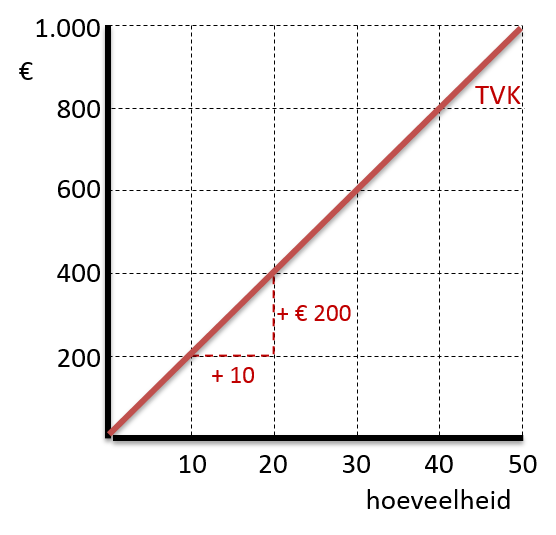

De variabel kosten zijn steeds € 20 per product.

Elk product dat je méér maakt, zorgt er dus voor dat je totale kosten weer met € 20 stijgen.

In de grafiek zien we dat voor elke 10 producten de kosten met € 200 toenemen.

Oftewel € 20 per product.

TVK = 20q

Uitbreiding

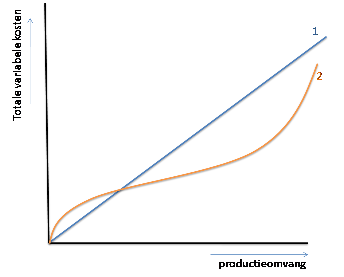

[1] Bij proportioneel variabele kosten is er sprake van een vast bedrag aan variabele kosten per product.

In totaal stijgen de variabele kosten rechtevenredig met de productieomvang.

[2] In de praktijk blijkt echter vaak dat bij een toename van de productie eerst – door betere arbeidsverdeling – efficiënter geproduceerd kan worden. Daardoor kunnen de variabele kosten per product eerst dalen. Als men de productie echter blijft opvoeren, neemt de ‘efficiency-winst’ steeds verder af, totdat uiteindelijk de variabele kosten per product weer gaan oplopen. Extra productie kán dan wel, maar is minder efficiënt en dus steeds duurder. In zo’n situatie geldt de ‘wet van toe- en afnemende meeropbrengsten’ .

In onderstaande grafiek is voor beide situaties te zien hoe de totale variabele kosten verlopen: